Stati a fiscalità privilegiata: eliminata la Svizzera

Decreto MEF 20.7.2023

È stato pubblicato sulla G.U. 28.7.2023, n. 175 il Decreto che ha eliminato la Svizzera dall’elenco degli Stati a fiscalità privilegiata di cui all’art. 1, DM 4.5.99. Tale modifica ha effetto dal periodo d’imposta successivo a quello in corso alla predetta data di pubblicazione (in generale, dal 2024).

Imposta bollo contratti pubblici

Circolare Agenzia Entrate 28.7.2023, n. 22/E

A seguito dell’introduzione del nuovo Codice dei contratti pubblici, in merito alle nuove modalità di calcolo e versamento dell’imposta di bollo sugli stessi è stato, tra l’altro, chiarito che:

• per individuare l’importo del contratto, cui è collegata l’applicazione dell’imposta “per scaglioni”, va considerato il corrispettivo al netto IVA;

• l’imposta complessivamente dovuta è assolta al momento della stipula del contratto, considerando a scomputo l’imposta già assolta nella fase precedente alla stipula;

• in generale il versamento grava sul soggetto aggiudicatario. Se la stazione appaltante è un’Amministrazione dello Stato, l’imposta è a carico dell’appaltatore;

• l’imposta di bollo va versata con modalità telematiche, tramite il mod. F24 ELIDE;

• le nuove disposizioni sono applicabili per i procedimenti avviati dall’1.7.2023.

Decreto Asset: proroga Superbonus

DL 10.8.2023, n. 104

È stato pubblicato sulla G.U. 10.8.2023, n. 186 il c.d. “Decreto Asset” nell’ambito del quale è previsto, tra l’altro:

- il differimento (dal 30.9.2023) al 31.12.2023 del termine entro il quale sostenere le spese per gli interventi effettuati sulle unità immobiliari unifamiliari (c.d. “villette”) per poter fruire della detrazione del 110%, fermo restando che al 30.9.2022 deve risultare eseguito il 30% dei lavori;

- l’invio all’Agenzia di una nuova Comunicazione, da parte dell’ultimo cessionario, per i crediti (derivanti dalle opzioni per sconto in fattura / cessione del credito a seguito di interventi edilizi / di riqualificazione energetica agevolati) non utilizzabili per una causa diversa dal decorso del termine ultimo di utilizzo degli stessi.

Commenti

Tutto pronto per la richiesta dei “bonus carburante” per il settore autotrasporto previsti dal c.d. “decreto lavoro”

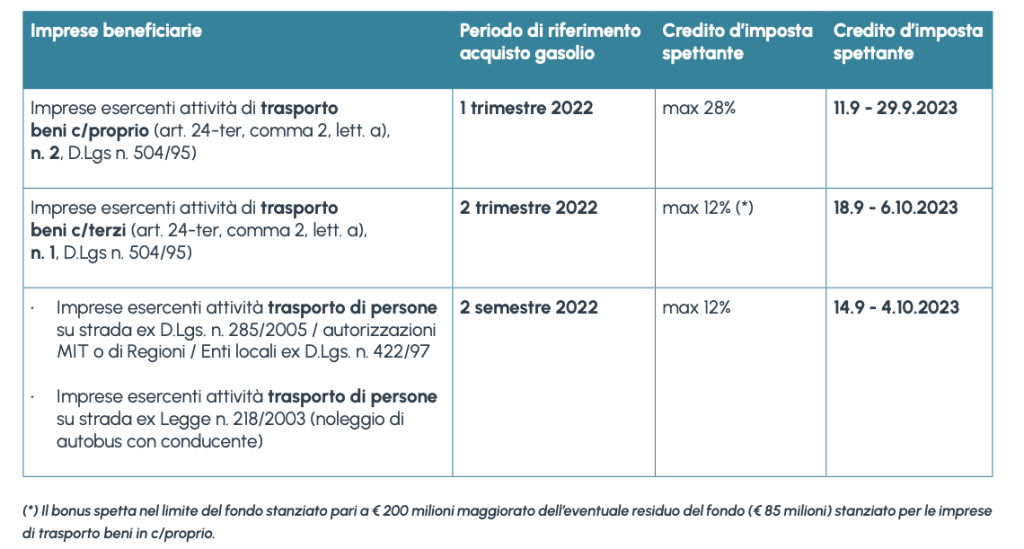

Al fine di mitigare gli effetti economici derivanti dagli aumenti eccezionali dei carburanti, nell’ambito del DL n. 144/2022, c.d. “Decreto Aiuti-ter” e della Legge n. 197/2022, Finanziaria 2023, il Legislatore ha stanziato specifici fondi per il 2022 / 2023 a favore delle imprese di autotrasporto merci / esercenti l’attività di trasporto di persone su strada, il cui utilizzo è stato definito dall’art. 34, DL n. 48/2023, c.d. “Decreto Lavoro”, intervenendo sulle seguenti disposizioni:

- art. 14, DL n. 144/2022 definendo il credito d’imposta a favore delle imprese di trasporto beni in c/proprio e (in via residuale) in c/terzi, nonché delle imprese di trasporto di persone su strada;

- art. 7, DL n. 176/2022 prevedendone la soppressione, in quanto trasfuso in sede di modifica del citato art. 14;

- art. 1, commi 503 e 504, Finanziaria 2023 definendo il credito d’imposta a favore delle imprese di trasporto beni in c/ terzi. Con la news 16.8.2023 il Ministero delle Infrastrutture e dei Trasporti (MIT) ha annunciato la firma dei Decreti attuativi delle predette agevolazioni e ha anticipato, nelle more della registrazione dei predetti Decreti, le modalità di presentazione delle domande per la richiesta dei crediti d’imposta in esame.

“BONUS CARBURANTE” IMPRESE TRASPORTO BENI C/PROPRIO – 1 TRIMESTRE 2022

Con la modifica dell’art. 14, DL n. 144/2022, c.d. “Decreto Aiuti-ter”, è stata autorizzata la spesa di € 85 milioni per il 2022 da utilizzare a favore del settore dell’autotrasporto di merci di cui all’art. 24-ter, comma 2, lett. a), D.Lgs. n. 504/95, a seguito della quale è prevista l’erogazione di un contributo:

- sotto forma di credito d’imposta, a favore delle imprese aventi sede legale / stabile organizzazione in Italia esercenti l’attività di trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t munite della licenza di esercizio dell’autotrasporto di beni in c/proprio e iscritte nell’apposito elenco di cui all’art. 24-ter, comma 2, lett. a), n. 2, D.Lgs n. 504/95;

- pari alla misura massima del 28% della spesa sostenuta nel 1 trimestre 2022, e comunque nel limite massimo di quanto finanziato (€ 85 milioni), per l’acquisto di gasolio impiegato in veicoli, di categoria Euro 5 / superiore, utilizzati per l’esercizio delle predette attività (al netto IVA), comprovato mediante le relative fatture d’acquisto.

Le risorse che residuano, a seguito delle domande presentate, sono utilizzate per il riconoscimento del contributo, sotto forma di credito d’imposta, nella misura massima del 12% della spesa sostenuta nel 2 trimestre 2022 a favore delle imprese esercenti l’attività di trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t iscritte nell’Albo degli autotrasportatori di beni per c/terzi di cui all’art. 24-ter, comma 2, lett. a), n. 1, D.Lgs n. 504/95.

Modalità di presentazione della domanda

Per il riconoscimento del credito d’imposta in esame i soggetti interessati devono presentare un’apposita domanda mediante la piattaforma gestita dall’Agenzia delle Dogane a partire dalle ore 15.00 dell’11.9.2023 fino alle ore 23.59 del 29.9.2023.

L’accesso alla predetta piattaforma (suddivisa in due aree distinte) è effettuato dal legale rappresentante dell’impresa tramite SPID / CNS (Carta Nazionale dei Servizi) / CIE (Carta d’Identità Elettronica). Successivamente all’autenticazione, il legale rappresentante può individuare altri soggetti che possono operare per conto dell’impresa. Alla domanda vanno allegati 2 files (con estensione .csv) compilati come negli esempi proposti dal MIT nel proprio sito Internet, sotto riportati:

- file fatture (una riga per ogni fattura indicata) contenente le seguenti informazioni: – Identificativo SdI fattura;

- – Tipo fattura (CARB / NO CARB);

- – Importo fattura al lordo dell’IVA;

- – Importo a rimborso al lordo dell’IVA (quota parte dell’importo fatturato e utilizzato per i veicoli Euro 5 e 6 di massa complessiva superiore a 7,5 t);

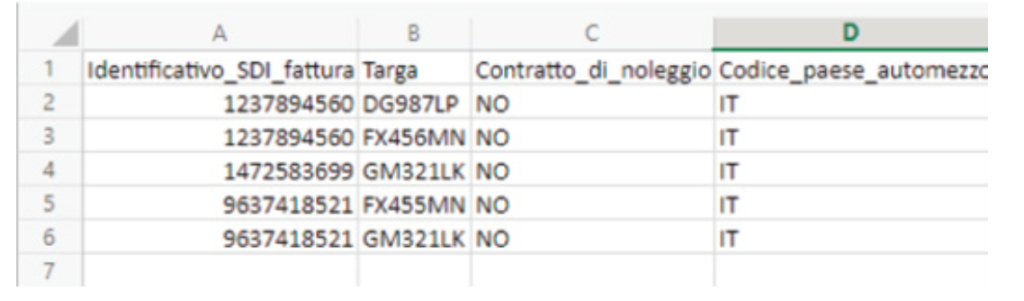

• file targhe (una riga per ogni targa indicata in fattura) contenente le seguenti informazioni: – Identificativo SdI fattura;

– Targa del veicolo rifornito con gasolio acquistato con la fattura indicata; – Contratto di noleggio (NO); – Codice paese automezzo (IT).

L’agevolazione in esame è concessa nel limite delle risorse disponibili (€ 85 milioni) ed entro l’importo massimo, stabilito dalla Comunicazione UE C(2023) 1711 final relativa al quadro temporaneo degli aiuti a seguito dell’aggressione della Russia contro l’Ucraina, pari a € 2 milioni / € 250.000 per l’impresa attiva nella produzione primaria di prodotti agricoli / € 300.000 per l’impresa attiva nei settori della pesca e dell’acquacoltura.

Nel caso in cui il totale dei crediti richiesti sia:

- superiore a € 85 milioni, l’importo riconosciuto alla singola impresa sarà ridotto proporzionalmente, in modo da non superare tale ammontare;

- inferiore al predetto importo, le somme residue sono destinate ad incrementare il finanziamento del bonus riservato alla imprese di autotrasporto di beni in c/terzi.

“BONUS CARBURANTE” IMPRESE TRASPORTO BENI C/TERZI – 2 TRIMESTRE 2022

Con la modifica dell’art. 1, comma 503, Legge n. 197/2022, Finanziaria 2023, al fine di mitigare gli effetti economici del costo del gasolio impiegato in veicoli di categoria Euro 5 / superiore, è stata autorizzata la spesa di € 200 milioni per il 2023 finalizzata al riconoscimento di un contributo alle imprese aventi sede legale / stabile organizzazione in Italia, esercenti l’attività di trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t e iscritte nell’Albo degli autotrasportatori di beni per c/terzi di cui all’art. 24-ter, comma 2, lett. a), n. 1, D.Lgs. n. 504/95. In particolare è prevista l’erogazione di un contributo:

Modalità di presentazione della domanda

Per il riconoscimento del credito d’imposta in esame i soggetti interessati devono presentare un’apposita domanda mediante la piattaforma gestita dall’Agenzia delle Dogane a partire dalle ore 15.00 del 18.9.2023 fino alle ore 23.59 del 6.10.2023.

L’accesso alla predetta piattaforma (suddivisa in due aree distinte) è effettuato dal legale rappresentante dell’impresa tramite SPID / CNS (Carta Nazionale dei Servizi) / CIE (Carta d’Identità Elettronica). Successivamente all’autenticazione, il legale rappresentante può individuare altri soggetti che possono operare per conto dell’impresa.

Alla domanda vanno allegati 2 files (con estensione .csv) compilati come negli esempi proposti dal MIT nel proprio sito Internet, sotto riportati:

- file fatture (una riga per ogni fattura indicata) contenente le seguenti informazioni: – Identificativo SdI fattura;

– Tipo fattura (CARB / NO CARB);

– Importo fattura al lordo dell’IVA; – Importo a rimborso al lordo dell’IVA (quota parte dell’importo fatturato e utilizzato per i veicoli Euro 5 e 6 di massa complessiva superiore a 7,5);

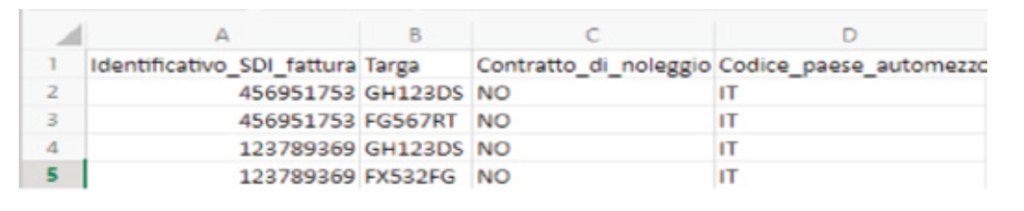

- file targhe (una riga per ogni targa indicata in fattura) contenente le seguenti informazioni: – Identificativo SdI fattura;

– Targa del veicolo rifornito con gasolio acquistato con la fattura indicata;

– Contratto di noleggio (SI/NO); – Codice paese automezzo.

L’agevolazione in esame è concessa nel limite delle risorse disponibili (€ 200 milioni) ed entro l’importo massimo stabilito dalla citata Comunicazione UE C(2023) 1711 final pari a € 2 milioni.

“BONUS CARBURANTE” IMPRESE TRASPORTO DI PERSONE – 2 SEMESTRE 2022

Con la modifica dell’art. 14, DL n. 144/2022, c.d. “Decreto Aiuti-ter”, sono stati destinati € 15 milioni per il 2022 da utilizzare a favore del settore:

- dei servizi di trasporto di persone su strada resi ai sensi del D.Lgs. n. 285/2005, di autorizzazioni del MIT o di Regioni / Enti locali ex D.Lgs. n. 422/97;

- dei servizi di trasporto di persone su strada resi ai sensi della Legge n. 218/2003 (noleggio di autobus con conducente).

È prevista l’erogazione di un contributo:

- sotto forma di credito d’imposta, a favore delle imprese che effettuano i predetti servizi di trasporto di persone su strada;

- pari alla misura massima del 12% della spesa sostenuta nel 2 semestre 2022, e comunque nel limite massimo di quanto finanziato (€ 15 milioni), per l’acquisto di gasolio impiegato in veicoli, di categoria Euro 5 / superiore, utilizzati per l’esercizio delle predette attività (al netto IVA), comprovato mediante le relative fatture d’acquisto.

Modalità di presentazione della domanda

Per il riconoscimento del credito d’imposta in esame i soggetti interessati devono presentare un’apposita domanda mediante la piattaforma gestita dall’Agenzia delle Dogane a partire dalle ore 15.00 del 14.9.2023 fino alle ore 23.59 del 4.10.2023.

L’accesso alla predetta piattaforma (suddivisa in due aree distinte) è effettuato dal legale rappresentante dell’impresa tramite SPID / CNS (Carta Nazionale dei Servizi) / CIE (Carta d’Identità Elettronica). Successivamente all’autenticazione, il legale rappresentante può individuare altri soggetti che possono operare per conto dell’impresa.

Alla domanda vanno allegati 2 files (con estensione .csv) compilati come negli esempi proposti dal MIT nel proprio sito Internet, sotto riportati:

- file fatture (una riga per ogni fattura indicata) contenente le seguenti informazioni: – Identificativo SdI fattura;

– Tipo fattura (CARB / NO CARB);

– Importo fattura al lordo dell’IVA; – Importo a rimborso al lordo dell’IVA (quota parte dell’importo fatturato e utilizzato per i veicoli Euro 5 o superiore).

- file targhe (una riga per ogni targa indicata in fattura) contenente le seguenti informazioni: – Identificativo SdI fattura;

– Targa del veicolo rifornito con gasolio acquistato con la fattura indicata;

– Contratto di noleggio (NO); – Codice paese automezzo (IT).

L’agevolazione in esame è concessa nel limite delle risorse disponibili (€ 15 milioni) ed entro l’importo massimo stabilito dalla citata Comunicazione UE C(2023) 1711 final pari a € 2 milioni.

MODALITÀ DI UTILIZZO / CARATTERISTICHE DEI CREDITI D’IMPOSTA

I crediti d’imposta in esame:

- sono utilizzabili in compensazione nel mod. F24 tramite i servizi telematici messi a disposizione dell’Agenzia delle Entrate (Entratel / Fisconline). Non operano i seguenti limiti:

– € 2.000.000 annui per l’utilizzo in compensazione dei crediti;

– € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI; - non sono tassati ai fini IRPEF / IRES / IRAP;

- non rilevano ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

- sono sottoposti al rispetto della normativa UE in materia di aiuti di Stato;

- sono cumulabili con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile IRAP, non porti al superamento del costo sostenuto.

N.B. I crediti d’imposta spettanti alle imprese di trasporto beni c/ proprio e alle imprese di trasporto di persone su strada vanno utilizzati entro il 31.12.2023.

Per visionare lo scadenzario di settembre basta cliccare qui.