Indebito utilizzo plafond

Ordinanza Corte Cassazione 28.8.2023, n. 25318

L’indebito utilizzo del “plafond” da parte dell’esportatore abituale, può essere regolarizzato tramite il ravvedimento di cui all’art. 13, D.Lgs. n. 472/97, “ma devono essere corrisposte anche le sanzioni, perché la violazione non ha carattere meramente formale dal momento che incide sul versamento del tributo, e gli interessi, poiché l’Iva all’importazione rientra tra i tributi che vanno corrisposti in occasione delle operazioni doganali e non in un momento successivo”.

Remunerazione aggiuntiva farmacie

Risposta consulenza giuridica Agenzia Entrate 15.9.2023, n. 2

È esclusa dal campo di applicazione dell’IVA la remunerazione aggiuntiva riconosciuta “a regime” dalla Legge n. 197/2022 (Finanziaria 2023) a favore delle farmacie finalizzata a salvaguardare la rete di prossimità rappresentata dalle stesse, analogamente a quanto previsto per la remunerazione aggiuntiva per il 2021 e 2022 introdotta dall’art. 20, DL n. 41/2021, c.d. “Decreto Sostegni” per il rimborso dei farmaci erogati in regime di SSN.

Detrazione IVA e fatture elettroniche “a disposizione” nell’area riservata

Risposta interpello Agenzia Entrate 26.9.2023, n. 435

Il “dies a quo” per l’esercizio del diritto alla detrazione IVA è individuato nel momento in cui coesistono il presupposto sostanziale dell’esigibilità e quello formale del possesso della fattura. In merito a tale ultimo aspetto, va considerato che in caso di fattura elettronica, qualora il recapito della stessa all’acquirente / committente non fosse possibile, il SdI rende disponibile la fattura nella relativa area riservata del sito Internet dell’Agenzia delle Entrate.

La presa visione da parte dell’acquirente / committente determina l’avverarsi del presupposto formale, con conseguente possibilità di esercitare il diritto alla detrazione.

Nel caso di specie, posto che l’acquirente era a conoscenza che le fatture erano state emesse in quanto aveva ricevuto la copia di cortesia, ma ha arbitrariamente “procrastinato” la presa visione delle stesse nell’area riservata, il diritto alla detrazione IVA è stato negato, considerato che nel frattempo il termine per l’esercizio della stessa era spirato.

Commenti

Le novità del C.D. “Decreto proroghe”

Sulla Gazzetta Ufficiale 29.9.2023, n. 228 è stato pubblicato il DL n. 132/2023, c.d. “Decreto Proroghe”, contenente una serie di disposizioni, in vigore dal 30.9.2023, “in materia di proroga di termini normativi e versamenti fiscali”.

FONDO GARANZIA MUTUI PRIMA CASA

È prorogato al 31.12.2023 il termine (già differito dal 30.6 al 30.9.2023 dal c.d. “Decreto Omnibus”) per la presentazione della domanda per usufruire dell’aumento all’80% della misura massima della garanzia concedibile dal Fondo garanzia “prima casa” per i finanziamenti superiori all’80% del prezzo d’acquisto dell’immobile (inclusivo degli oneri accessori) da parte delle giovani coppie / nuclei familiari monogenitoriali con figli minori, conduttori di alloggi di proprietà di IACP, comunque denominati, nonché dei giovani che non hanno compiuto 36 anni di età.

N.B. Per accedere al predetto Fondo i soggetti in esame devono avere un ISEE non superiore a € 40.000.

PROROGA VERSAMENTO CRIPTO-ATTIVITÀ

È differito dal 30.9 al 15.11.2023 il termine di versamento dell’imposta sostitutiva del 14% dovuta dati soggetti che detengono criptoattività all’1.1.2023 al fine di rideterminare il costo / valore di acquisto alla medesima data, individuato ai sensi dell’art. 9, TUIR (valore normale).

L’imposta sostitutiva quindi può essere versata in unica soluzione entro il 15.11.2023, ovvero in 3 rate annuali di pari importo, a partire dalla predetta data (15.11.2023). Sulle rate successive alla prima sono dovuti gli interessi del 3% annuo, da versare contestualmente a ciascuna rata.

REMISSIONE IN TERMINI VERSAMENTI TRIBUTI E CONTRIBUTI

I versamenti dei tributi, contributi previdenziali e assistenziali e premi per l’assicurazione obbligatoria:

• scadenti nel periodo dal 4.7 al 31.7.2023;

• dovuti dai soggetti che, al 4.7.2023, avevano residenza / sede legale / sede operativa nei Comuni interessati dagli eventi meteorologici che hanno colpito la Regione Lombardia nello stesso periodo, per i quali è stato dichiarato lo stato di emergenza con Delibera 28.8.2023;

si considerano tempestivi se effettuati in unica soluzione entro il 31.10.2023 senza l’applicazione di sanzioni e interessi Non si fa luogo a restituzione delle somme che, nelle more, siano state versate in adempimento del dovuto, eventualmente per effetto di versamento tardivo con applicazione di sanzione e interessi, ovvero mediante ravvedimento.

PROROGA ASSEGNAZIONE AGEVOLATA

É disposta la proroga dal 30.9 al 30.11.2023 del termine per l’assegnazione / cessione agevolata di beni immobili e mobili registrati ai soci, da parte delle società di persone / capitali nonché per la la trasformazione agevolata in società semplice per le società che hanno per oggetto esclusivo o principale la gestione dei beni agevolabili (immobiliari di gestione)..

Il versamento dell’imposta sostitutiva dovuta va effettuato in unica soluzione entro il 30.11.2023 (in luogo delle 2 rate pari rispettivamente al 60% e al 40%).

N.B. La proroga non interessa l’estromissione dell’immobile da parte dell’imprenditore individuale.

DIFFERIMENTO CORREZIONI VIOLAZIONI QUADRO RS PER I FORFETARI

Nell’ambito del rapporto collaborativo e trasparente tra Fisco-contribuente, l’Agenzia delle Entrate ha predisposto una specifica comunicazione per la mancata indicazione degli elementi informativi obbligatori richiesti nel quadro RS (righi da 375 a 381) del mod. Redditi 2022 PF, da parte dei contribuenti in regime forfetario.

Per coordinare le esigenze informative con i principi in materia di concordato preventivo biennale di cui alla Legge n. 111/2023, contenente la “Delega al Governo per la riforma fiscale”, è “rinviato” al 30.11.2024 il termine per adempiere agli obblighi informativi del quadro RS relativi al 2021.

Di conseguenza, per il contribuente destinatario della comunicazione che adempie ai predetti obblighi informativi del quadro RS del mod. REDDITI 2022 PF entro la predetta data si ritiene non siano applicabili sanzioni, ferma restando la necessità di presentare il mod. REDDITI 2022 PF integrativo.

N.B. Si rammenta l’obbligo di compilazione, nei termini ordinari, del quadro RS del mod. REDDITI 2023 PF.

ANTICIPO UTILIZZO CREDITI D’IMPOSTA 1 / 2 TRIMESTRE 2023

I crediti d’imposta spettanti alle imprese energivore / non energivore e imprese gasivore / non gasivore, riconosciuti inizialmente per il consumo di energia elettrica / gas per il terzo trimestre 2022, sono stati estesi, con successive disposizioni, ai consumi di altri periodi.

L’agevolazione è stata infatti riconosciuta anche con riferimento ai consumi:

- del quarto trimestre 2022, in particolare dei mesi di ottobre e novembre 2022 ad opera del DL n. 144/2022, c.d. “Decreto Aiuti-ter” e del mese di dicembre 2022 ad opera del DL n. 176/2022, c.d. “Decreto Aiuti-quater”;

- del primo trimestre 2023, ad opera della Legge n. 197/2022, Finanziaria 2023;

del secondo trimestre 2023, ad opera de DL n. 34/2023, c.d. “Decreto Bollette”. I crediti d’imposta spettanti per il consumo di energia elettrica / gas:

- per il primo trimestre 2023;

- per il secondo trimestre 2023;

devono essere utilizzati, da parte dell’impresa beneficiaria, esclusivamente in compensazione tramite il mod. F24 entro il 31.12.2023.

Ora il Decreto in esame anticipa al 16.11.2023 il termine per l’utilizzo in compensazione del credito d’imposta.

N.B. Avendo il credito d’imposta natura “agevolativa”, l’utilizzo per importi superiori a € 5.000 annui non richiede:

- la preventiva presentazione della dichiarazione dei redditi;

- l’apposizione del visto di conformità.

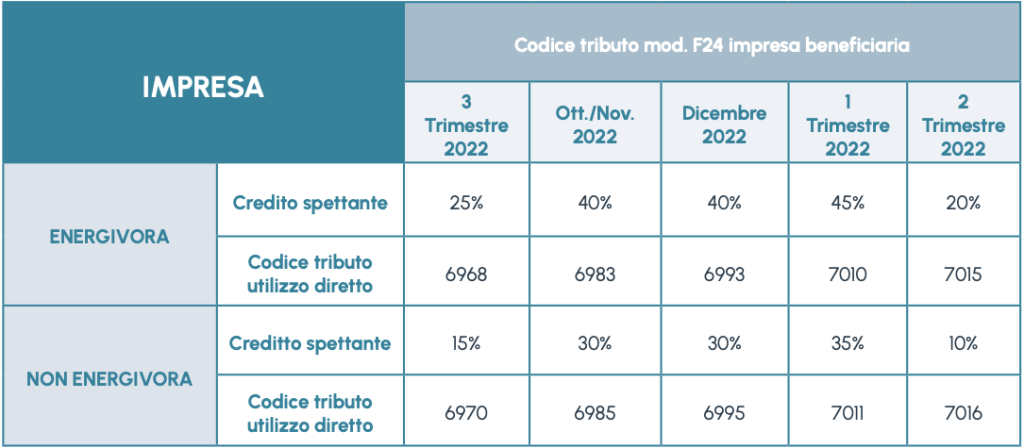

Si rammenta che, ai fini dell’utilizzo in compensazione dei crediti d’imposta in esame, nel mod. F24 devono essere riportati codici tributo differenziati a seconda del periodo di riferimento dei consumi cui è collegata l’agevolazione, come di seguito sintetizzato.

CEDIBILITÀ CREDITO D’IMPOSTA 1 / 2 TRIMESTRE 2023

I crediti d’imposta relativi al primo e secondo trimestre 2023 sono cedibili entro il 18.12.2023, solo per intero, ad altri soggetti compresi gli istituti di credito / altri intermediari finanziari.

In generale non è consentita una successiva cessione; tuttavia sono possibili 2 ulteriori cessioni, successive alla prima, solo se effettuate a favore di banche / intermediari finanziari / società appartenenti ad un gruppo bancario / imprese di assicurazione.

N.B. L’utilizzo parziale del credito d’imposta tramite il mod. F24 non consente la cessione della quota non utilizzata.

I crediti d’imposta spettanti per il consumo di energia elettrica / gas:

• per il primo trimestre 2023;

• per il secondo trimestre 2023;

sono usufruiti dal cessionario con le stesse modalità con le quali sarebbe utilizzato dal cedente (compensazione tramite mod. F24) e, comunque, entro il 31.12.2023.

Ora il Decreto in esame anticipa al 16.11.2023 il termine per l’utilizzo in compensazione del credito d’imposta da parte del cessionario.

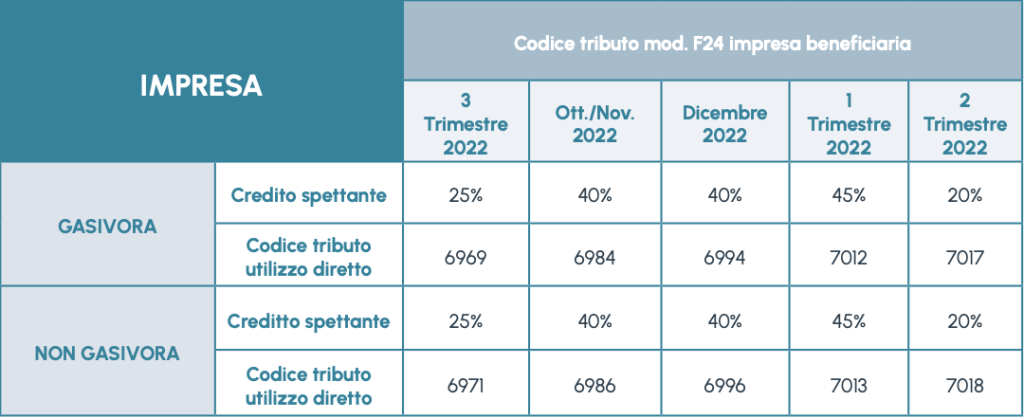

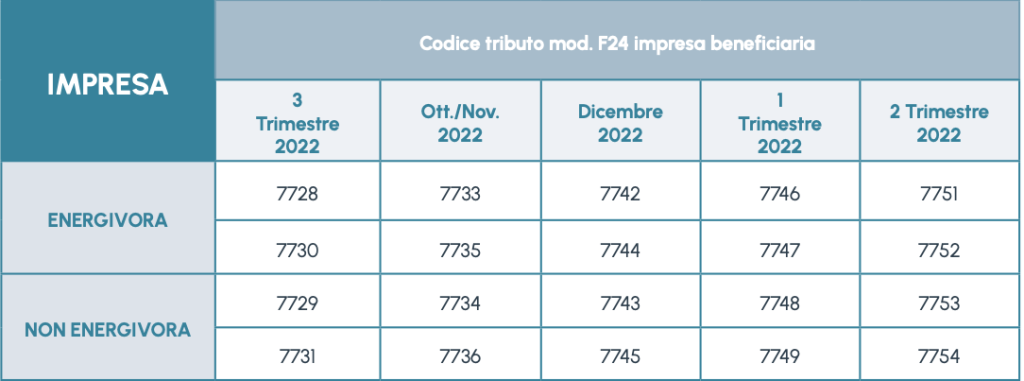

Si rammenta che, ai fini dell’utilizzo in compensazione dei crediti d’imposta in esame, nel mod. F24 devono essere riportati codici tributo differenziati a seconda del periodo di riferimento dei consumi cui è collegata l’agevolazione, come di seguito sintetizzato.

Per i crediti relativi al primo e secondo trimestre 2023 la comunicazione di cessione può essere effettuata entro il 18.12.2023 (è verosimile che tale termine sarà anticipato).

Per consultare lo scadenzario basta cliccare qui!